Assegno Unico e Universale software Lavoro Buffetti

In applicazione del d.lgs. 21 dicembre 2021, n. 230 che ha introdotto l’assegno unico ed universale l’Inps prima con il mess. n. 4748 del 31 dicembre 2021 comunica le istruzioni operative riguardo la procedura da adottare per l’assegno in esame e, poi, con la circolare n. 23 del 9 febbraio 2022 fornisce ulteriori precisazioni su spettanza, decorrenza e modalità di erogazione della nuova prestazione.

Requisiti per poter beneficiare dell’assegno unico e universale

Il d.lgs. lgs. 21 dicembre 2021, n. 230 in attuazione della l. 1° aprile 2021, n. 46, a decorrere dal 1° marzo 2022, istituisce l’assegno unico e universale. La misura è riconosciuta a tutti i nuclei familiari con figli a carico a prescindere dalla condizione lavorativa. Il beneficio spetta per ogni figlio minorenne a carico e per ciascun figlio maggiorenne a carico fino al compimento del ventunesimo anno di età.

Il limite di età sale a 21 anni nel caso in cui il figlio a carico, al momento della presentazione della domanda, sia in possesso di uno dei seguenti requisiti:

- a) frequenza di un corso di formazione scolastica o professionale ovvero di un corso di laurea;

- b) svolgimento di un tirocinio ovvero di un’attività lavorativa (anche in caso di titolari di un contratto di apprendistato) e possesso di un reddito complessivo inferiore a 8.000 euro annui;

c)registrazione come disoccupato e in cerca di lavoro presso i servizi pubblici per l’impiego;

- d) svolgimento del servizio civile universale.

In conseguenza dell’introduzione dall’assegno unico e universale sono abrogati:

– a decorrere dal 1° gennaio 2022 il premio alla nascita o per l’adozione del minore (comma 353 dell’articolo 1 della legge 11 dicembre 2016, n. 232);

– le disposizioni normative concernenti il Fondo di sostegno alla natalità (commi 348 e 349 dell’articolo 1 della legge 11 dicembre 2016, n. 232);

– a decorrere dal 1° marzo 2022 le disposizioni sull’assegno ai nuclei familiari con almeno tre figli minori;

– le prestazioni ai nuclei familiari con figli e orfanili;

– le “Detrazioni per carichi di famiglia” che si applicheranno esclusivamente per gli altri familiari a carico e per i figli di età superiore a 21 anni.

L’assegno unico e universale non assorbe né limita gli importi del bonus asilo nido ed è compatibile con il reddito di cittadinanza e con altre eventuali misure a favore dei figli a carico erogate dalle Regioni dalle Province autonome di Trento e di Bolzano e dagli enti locali.

Beneficiari dell’assegno unico e universale

L’art. 3 del d.lgs. 230 del 2021 disciplina i requisiti per poter beneficiare dell’assegno temporaneo, stabilendo che il richiedente deve essere in possesso dei seguenti requisiti di cittadinanza, residenza e soggiorno:

– sia cittadino italiano o di uno stato membro dell’UE o suo familiare, titolare del diritto di soggiorno o del diritto di soggiorno permanente, oppure sia cittadino di uno Stato non appartenete all’Unione europea in possesso del permesso di soggiorno UE per soggiornanti di lungo periodo, oppure sia titolare di permesso unico di lavoro autorizzato a svolgere un’attività lavorativa per un periodo superiore a sei mesi o titolare di permesso di soggiorno per motivi di ricerca autorizzato a soggiornare in Italia per un periodo superiore a sei mesi;

– sia soggetto al pagamento dell’imposta sul reddito in Italia;

– sia residente e domiciliato in Italia al momento della domanda e per tutta la durata della prestazione;

– sia o sia stato residente in Italia da almeno due anni, anche non continuativi, ovvero sia titolare di un contratto di lavoro a tempo indeterminato o a tempo determinato di durata almeno semestrale.

L’Inps interviene con mess. 4748 del 2021, precisando che il dettato normativo previsto dall’art. 3, comma 1, lettera a) del d.lgs. 230/2021, ossia il requisito soggettivo di cittadinanza italiana o di uno stato membro dell’Unione europea, o suo familiare, titolare del diritto di soggiorno o del diritto di soggiorno permanente, si debba trattare di un “cittadino di uno Stato non appartenente all’Unione europea in possesso del permesso di soggiorno UE per soggiornanti di lungo periodo o sia titolare di permesso unico di lavoro autorizzato a svolgere un’attività lavorativa per un periodo superiore a sei mesi o sia titolare di permesso di soggiorno per motivi di ricerca autorizzato a soggiornare in Italia per un periodo superiore a sei mesi”.

L’Inps precisa, inoltre, che ai fini della corretta individuazione dei requisiti soggettivi di cui al citato articolo 3, comma 1, tenuto conto di quanto previsto della direttiva 2011/98/UE (attuata con il d.lgs 4 marzo 2014, n. 40), dal d.lgs. 25 luglio 1998, n. 286, sono inclusi tra i soggetti potenziali beneficiari della misura:

- gli stranieri apolidi, rifugiati politici o titolari di protezione internazionale equiparati ai cittadini italiani (art. 27 del D.lgs 19 novembre 2007, n. 251, e art. 2 del regolamento (CE) n. 883/2004 relativo al coordinamento dei sistemi di sicurezza sociale);

- i titolari di Carta blu, “lavoratori altamente qualificati” (art. 14 della direttiva 2009/50/CE, attuata con il d.lgs 28 giugno 2012, n. 108);

- i lavoratori di Marocco, Algeria e Tunisia per i quali gli accordi euromediterranei tra l’Unione europea e tali Paesi prevedono il generale diritto alla parità di trattamento con i cittadini europei;

- i lavoratori autonomi titolari di permesso di cui all’articolo 26 del T.U., per i quali l’inclusione tra i potenziali beneficiari dell’assegno unico per i figli è motivata dalla circostanza che la norma non discrimina il lavoro autonomo da quello dipendente.

Infine, con riferimento ai “familiari”di cittadini dell’Unione europea (UE), sono inclusi nella disciplina dell’assegno unico e universale per i figli, i titolari del diritto di soggiorno o del diritto di soggiorno permanente ovvero i titolari di carta di soggiorno o carta di soggiorno permanente. Sono inoltre inclusi nel beneficio in commento i familiari extra UE di cittadini stranieri che siano titolari di un permesso di soggiorno per ricongiungimento al familiare.

Assegno unico e universale e la circ. Inps n. 23 del 2022

L’assegno costituisce un beneficio economico attribuito, su domanda e su base mensile, per il periodo compreso tra il mese di febbraio dell’anno successivo, ai nuclei familiari sulla base della condizione economica del nucleo, in base all’ISEE. L’assegno spetta anche in assenza di ISEE sulla base dei dati prestati tramite l’autodichiarazione, ai sensi dell’art. 46 D.P.R. 445/2000.

L’Inps con la circ. n. 23 del 2022 interviene precisando le condizioni e i requisiti previsti dal d.lgs. 21 dicembre2021, n. 230. Infatti, l’Inps precisa che per i figli maggiorenni fino a 21 anni, il diritto all’assegno unico per i figli è riconosciuto in presenza delle condizioni previste all’art. 2, comma 1, lettera b) punti da 1 a 4 del decreto legislativo n. 230/2021, come poc’anzi citate e le medesime condizioni sono verificate qualora si accerti la frequenza o l’iscrizione anche:

- alla scuola (sia pubblica che privata) di durata quinquennale (licei, istituti tecnici, istituti professionali), finalizzata al conseguimento di un diploma di scuola secondaria superiore;

- a un percorso di Formazione Professionale Regionale (Centri di Formazione Professionale), a cui si accede dopo la scuola media e che normalmente ha una durata di 3 o 4 anni finalizzata a ottenere una Qualifica professionale ovvero, dopo il quarto anno, il Diploma professionale di tecnico (di cui al Capo III del d.lgs. 17 ottobre 2005, n. 226;

- percorsi di Istruzione e Formazione Tecnica Superiore (IFTS), sia pubblici che privati, a cui normalmente si accede se in possesso di diploma di scuola superiore, aventi durata annuale e con cui si consegue una specializzazione professionale di 4° livello EQF (cfr. il D.P.C.M. 25 gennaio 2008);

- a Istituti Tecnici Superiori (ITS), di durata biennale o triennale, cui normalmente si accede con il diploma di scuola secondaria, conseguendo al termine del percorso una qualifica di “Tecnico superiore” di 5º livello EQF (cfr. il D.P.C.M. 25 gennaio 2008);

- a un corso di laurea riconosciuto dall’ordinamento (decreto ministeriale 22 ottobre 2004, n. 270).

Infine, la circolare in commento prevede che il beneficio spetta in caso di titolari di un contratto di apprendistato, ai sensi del d.lgs. 15 giugno 2015, n. 81 o di tirocinio che rispetti le “Linee guida in materia di tirocini formativi e di orientamento” del 25 maggio 2017, adottate nell’ambito dell’Accordo tra il Governo, le Regioni e Province Autonome di Trento e di Bolzano.

In caso di disabilità del figlio a carico, viene precisato che non sono previsti limiti d’età e che la misura è concessa a prescindere dalle ulteriori condizioni previste dal citato articolo 2.

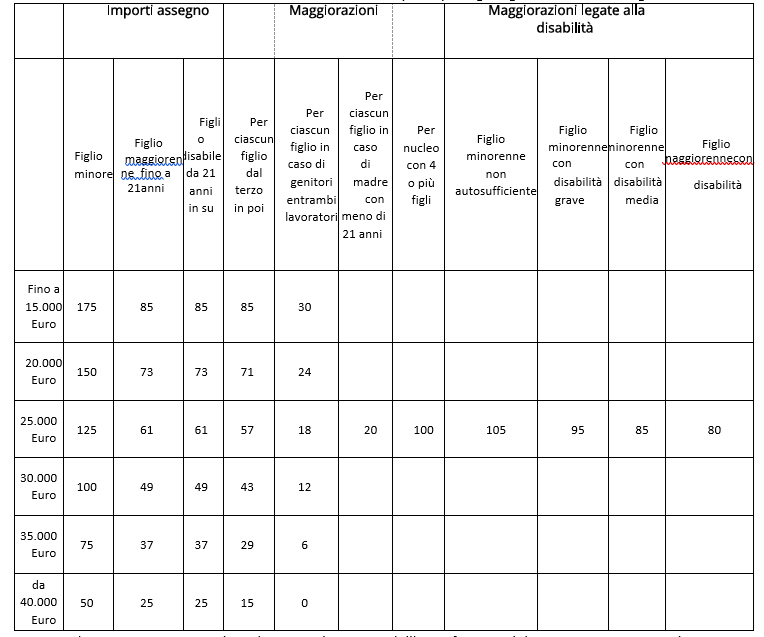

Misura dell’assegno unico universale

L’ammontare dell’assegno, individuato in base all’ISEE, è modulato non solo sulla base della condizione economica del nucleo familiare, ma anche sulla situazione patrimoniale. Pertanto, Ai nuclei familiari con ISEE inferiore a 15.000 Euro, spetta per ogni figlio minore un assegno base di 175 euro. Questo valore decresce al crescere dell’ISEE, fino a stabilizzarsi a 50 euro mensili a figlio per ISEE pari o superiori a 40.000 euro.

Si riporta di seguito una tabella di sintesi predisposta dall’INPS

Presentazione e decorrenza dell’assegno unico universale

La domanda per l’Assegno è annuale, comprendendo le mensilità che vanno da marzo a febbraio dell’anno successivo e può essere presentata a partire dal 1° gennaio 2022. Per le domande presentate a gennaio e febbraio, l’Assegno sarà corrisposto a partire dal mese di marzo 2022. Per le domande presentate entro il 30 giugno 2022, l’Assegno unico e universale spetta con tutti gli arretrati a partire dal mese di marzo 2022.

Per le domande presentate dopo il 30 giugno, l’Assegno decorre dal mese successivo a quello di presentazione.

Per poter beneficiare dell’assegno unico e universale la domanda può essere presentata accedendo dal sito INPS oppure tramite istituti di patronato a decorrere dal 1° gennaio di ciascun anno con riferimento al periodo compreso tra il mese di marzo dell’anno di presentazione della domanda e quello di febbraio dell’anno successivo da uno dei genitori esercente la responsabilità genitoriale, a prescindere dalla convivenza con il figlio o dal figlio maggiorenne per sé stesso oppure dall’affidatario ovvero da un tutore nell’interesse esclusivo del tutelato. Nell’ipotesi di nucleo familiare in cui sono presenti figli che hanno in comune un solo genitore, deve essere presentata una domanda di assegno da parte di ogni coppia di genitori.